房地合一稅 是買賣房屋時賣方需繳納的稅,首先需判斷該房屋是適用新制或舊制。

在舊制下,賣房的房屋所得要課稅、土地不課稅,但新制的房屋及土地所得均要課稅。

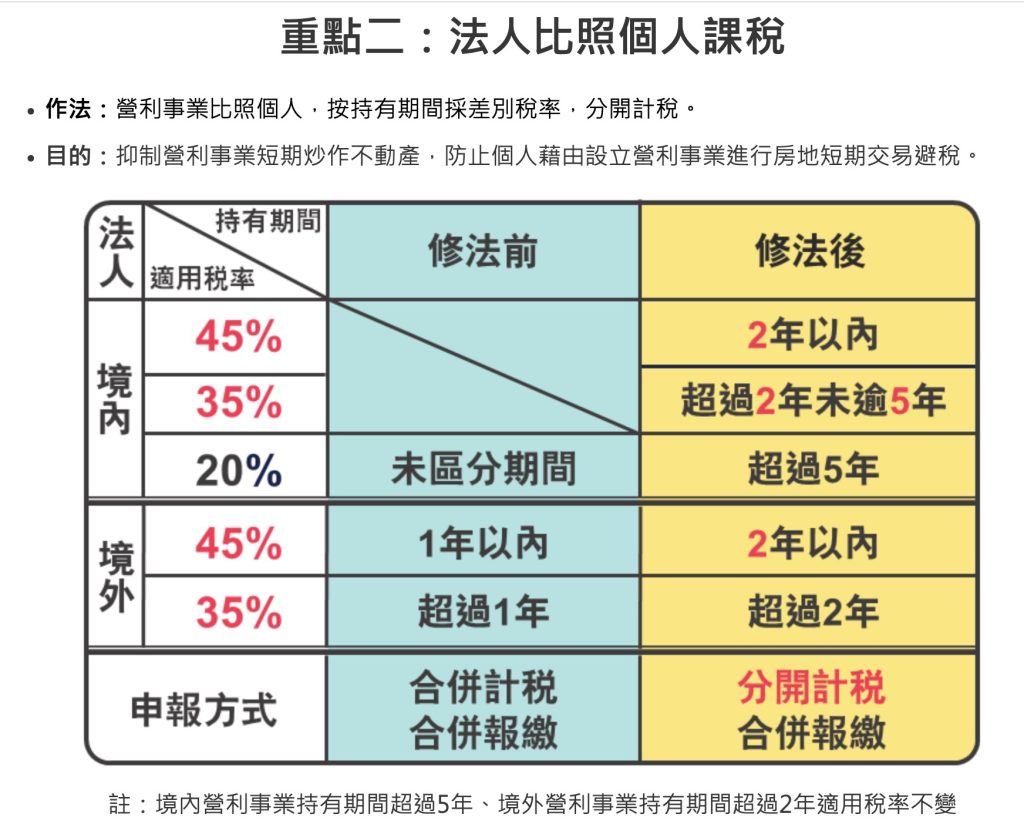

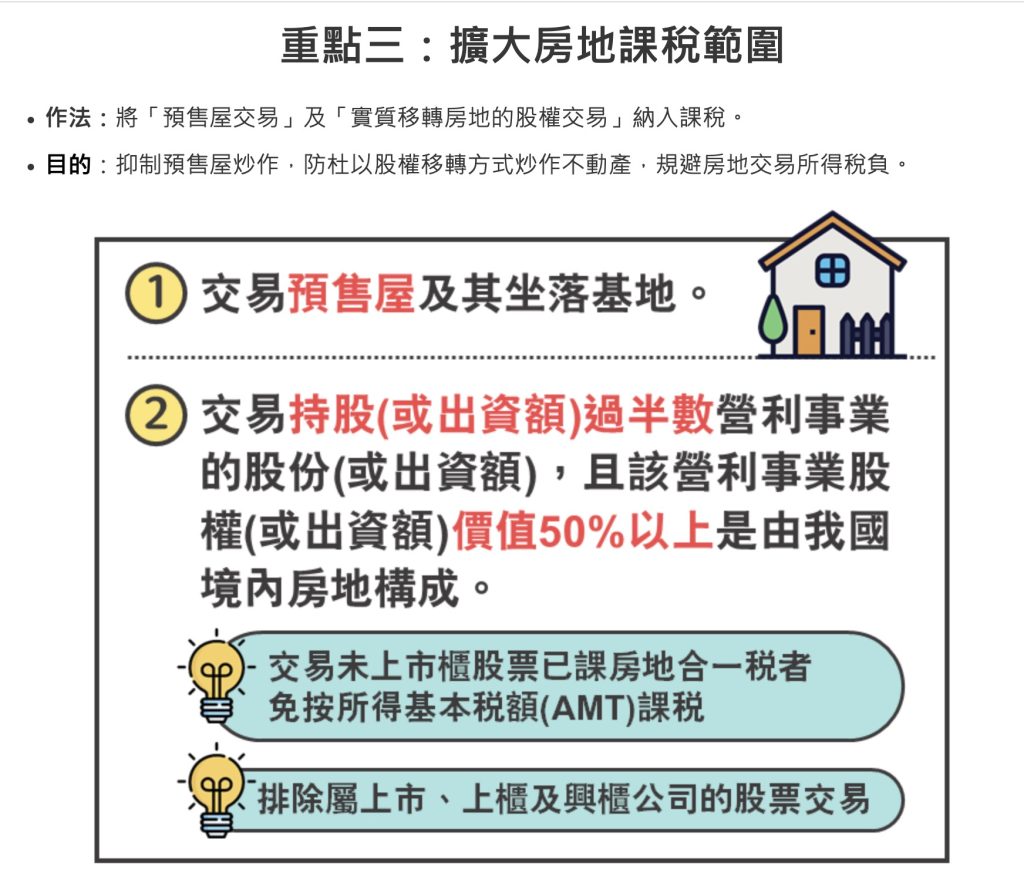

110年4月28日總統公布修正《所得稅法》部分條文,

精進房地合一所得稅制度,期能抑制短期炒作不動產、落實居住正義,

並防杜規避稅負及維護租稅公平。六大改革重點一次看!

背景:現行計算房地交易所得可減除土地漲價總數額(如下圖),少數民眾藉由高報土地移轉現值,墊高土地漲價總數額,以減少交易所得,規避35%、45%的所得稅負。

作法:「土地漲價總數額」以公告土地現值所計算的數額為限。

目的:防杜高報土地移轉現值來增加可減除的土地漲價總數額,規避房地交易所得稅負。

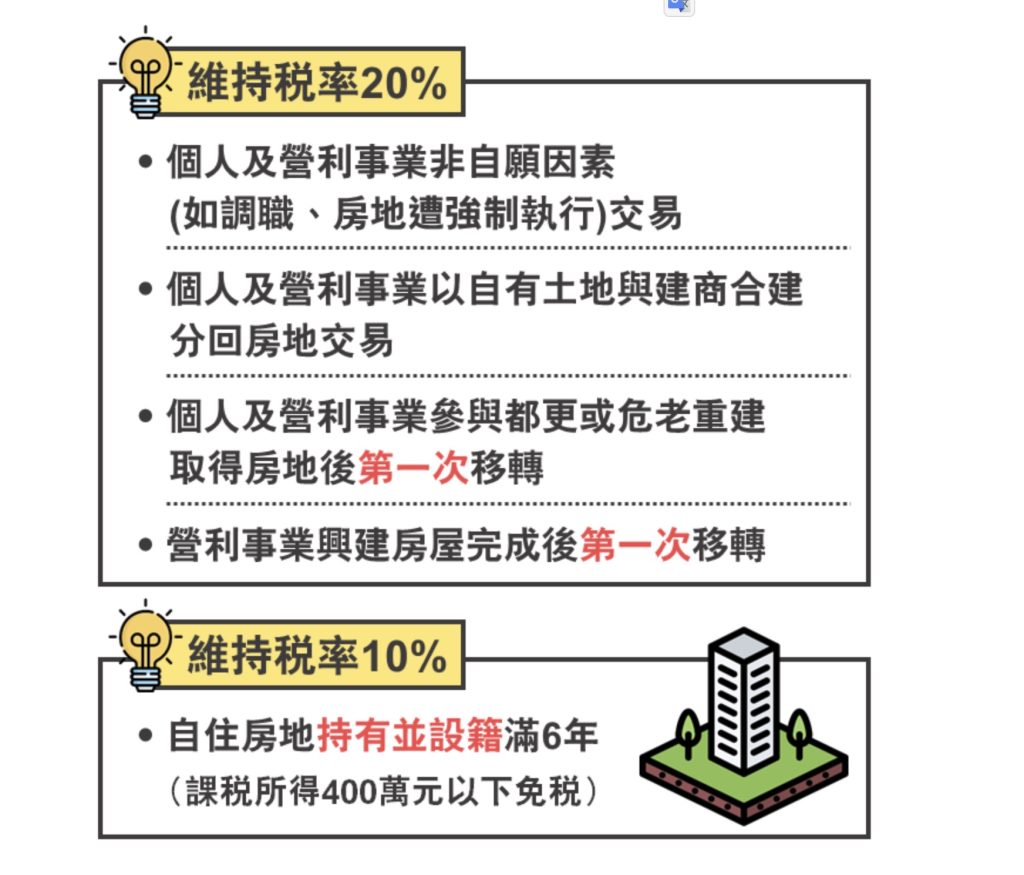

作法:五種房地交易型態不受修法影響。

目的:抑制投機炒作,避免波及無辜。

房貸試算網站請點下方

以上資料取自財政部